Informe económico, que es elaborado por el equipo de Estudios de Banco Santander analiza el acontecer nacional, internacional y las perspectivas futuras.

Puntos destacados:

- Mercados globales renuevan el optimismo. La desaceleración inflacionaria y las señales de enfriamiento del mercado laboral en EE.UU. han alentado nuevamente las apuestas por más de dos recortes de la tasa de referencia este año, empezando en septiembre. Como resultado, los índices accionarios repuntaron de manera generalizada, el dólar global se depreció y las tasas de largo plazo en economías desarrolladas tendieron a caer.

- En la Zona Euro se anticipa una pausa en el proceso de ajuste monetario. Luego del recorte de 25 pb en junio, hoy se espera una mantención por parte del BCE. La atención estará centrada en el forward guidance para la política monetaria, donde el mercado ya tiene incorporado un 85% de probabilidad de una nueva reducción en la reunión de septiembre.

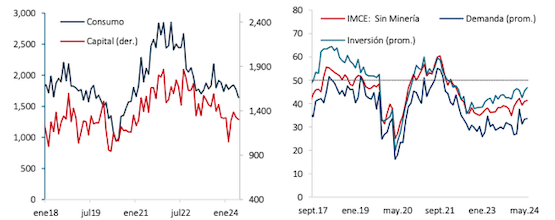

- En Chile, el Imacec de mayo vuelve a retroceder en el margen (-0,4% m/m) por tercer mes consecutivo, debido a la caída en todos los sectores no mineros. Para la cifra de junio, estimamos un crecimiento anual en torno a 1,2%. Considerando las sorpresas a la baja, corregimos nuestra proyección de crecimiento para el año hasta 2,5% (anteriormente 2,8%).

- Mercado laboral continúa mejorando, pero la demanda mantiene un rezago. El empleo y los salarios reales muestran avances, lo que ha permitido que la masa salarial siga elevándose. A pesar de esto, los indicadores de demanda siguen castigados, apuntando a un escenario menos favorable para el empleo formal.

- IPC de junio retrocedió (-0,1% m/m) en línea con lo esperado, pero continuará avanzando en los próximos meses. Este resultado estuvo incidido por las ofertas del “Cyber day” y el menor precio de las gasolinas. Para julio, el alza en las tarifas eléctricas continuará presionando a los precios, a lo que se suma el aumento en algunos alimentos y el ajuste luego de las ofertas del mes anterior. Estimamos un avance mensual de 0,6% y mantenemos la proyección anual en torno a 4,3%.

- Activos locales se contagian del optimismo financiero internacional. Siguiendo los referentes internacionales, la bolsa local repuntó y las tasas de largo plazo disminuyeron. El tipo de cambio se apreció debido a condiciones financieras globales menos restrictivas. Prevemos una apreciación adicional, llegando a fin de año a valores más cercanos a sus fundamentos, en torno a $ 890.

- Anticipamos que la TPM podría disminuir en otros 25 puntos base en la reunión de julio. A pesar del contexto de mayor inflación por las tarifas eléctricas, la medición subyacente sigue acotada. Por su parte, la actividad económica exhibe señales de debilitamiento y las condiciones externas se han tornado más favorables. Así, existe espacio para una nueva rebaja en la reunión de este mes y un recorte adicional en el año que llevaría la TPM hasta 5,25% a diciembre de 2024. Las tasas de mercado también se han ajustado a esta visión.

PEM_Jul24