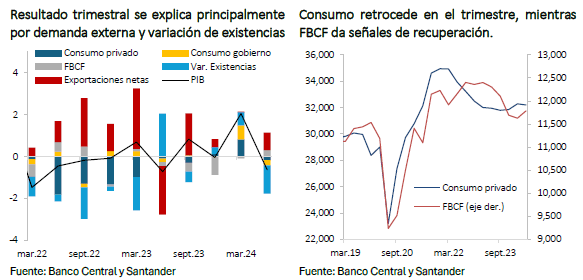

Tal como lo adelantaba el Imacec, luego de una fuerte expansión en el primer cuarto del año, las cifras de Cuentas Nacionales reflejan una desaceleración de la actividad en el segundo trimestre (1,6% a/a vs. 2,5% en el primer trimestre, corregido al alza) con un retroceso en términos desestacionalizados (-0,6% t/t). El resultado en el margen se da por la caída en la demanda interna (-1,5% t/t desestacionalizado) explicada principalmente por la variación de existencias (incidencia -1,3%) y el consumo (-0,6% t/t), donde el componente privado (-0,3% t/t) se ve marcado por los bienes no durables y servicios.

Por el contrario, la formación bruta de capital fijo (FBCF) se expande (1,4% t/t desestacionalizado), luego de cuatro trimestres consecutivos de caídas. Esto responde principalmente al componente de maquinaria y equipos que registra una importante corrección en el trimestre (2,8% t/t), mientras que la construcción continúa con débiles registros. A pesar de esta recuperación, aún vemos que resulta difícil una variación anual cercana a 0% para 2024, como tienen en sus proyecciones el Banco Central y el Ministerio de Hacienda.

Es el sector externo el que sostiene el dinamismo de la economía. Las exportaciones se expanden en el margen (2,9% t/t) con avances en casi todos sus componentes (minería: 2.8% t/t; industriales: 4% t/t; servicios: 7,6% t/t). Por su parte, las importaciones registraron un menor dinamismo (0,3% t/t) asociado, en mayor parte, a las industriales que se mantuvieron prácticamente planas (0,3% t/t), mientras que las de servicios registraron un importante retroceso (-4,6% t/t) relacionadas, principalmente, al transporte. De lo anterior, el déficit en cuenta corriente continúa retrocediendo hasta un acumulado en 12 meses de 3,1% del PIB (3,6% previo), con un aumento en el ahorro nacional.

+Por sectores productivos, el resultado en el margen de la actividad estuvo explicado, especialmente, por la minería (-1% t/t), manufacturas (-1,1% t/t) y servicios empresariales (-1,1% t/t). También destaca la caída del comercio (-0,6% t/t), reflejo del menor dinamismo del consumo.

En síntesis, los resultados indican que la demanda interna y, en particular, el consumo, presenta un menor dinamismo lo que sugiere que el proceso de normalización monetaria debe proseguir. De todos modos, mantenemos nuestra visión de que la economía continúa en su senda de crecimiento, donde la recuperación de la FBCF y la demanda externa permitirán que el PIB crezca en torno al 2,4% en el año.