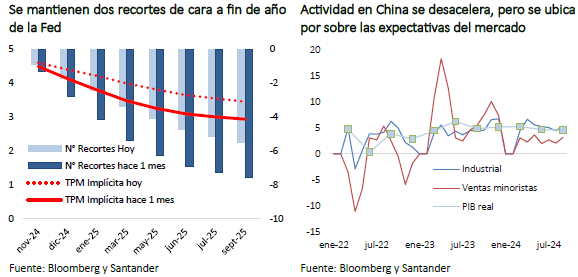

El PIB interanual del tercer trimestre en China se expandió por encima de las expectativas del mercado (efectivo: 4,6%; esperado: 4,5%; trimestre anterior: 4,7%). No obstante, es el registro más bajo en los últimos seis trimestres y contempla cierta heterogeneidad entre sectores. Durante los primeros nueve meses del año la actividad avanzó 4,8%, el extremo inferior del objetivo de crecimiento anual de China. Las cifras de producción industrial interanual (efectivo: 5,4%; esperado: 4,6%; anterior: 4,5%) y ventas minoristas interanual (efectivo: 3,2%; esperado: 2,5%; anterior: 2,1%) sorprendieron al alza, lo que contrasta con el desplome del sector inmobiliario, donde el precio de viviendas nuevas volvió a caer en septiembre (efectivo mensual: -0,71%; agosto mensual: -0,73%). El consumo se habría fortalecido gracias a los estímulos que ha venido anunciando el Gobierno chino desde septiembre del presente año, los que siguen siendo centrales en la atención de los inversionistas, quiénes esperan más detalles de los montos de éstos.

Por su parte, las últimas cifras conocidas en EE.UU. exhibieron una mejora en el mercado laboral y la inflación resultó algo por sobre lo esperado, todo lo cual apunta a un mejor consumo (ventas minoristas: 0,4% m/m). Esto moderó las expectativas del mercado de futuros recortes agresivos de tasa por parte de la Fed, descartándose por el momento nuevas bajas de 50 pb, pasando a 25 pb. Lo anterior ha llevado a una corrección al alza en las tasas de interés de largo plazo, luego del entusiasmo generado ante el inicio de normalización monetaria en septiembre.

El precio del petróleo retrocede, cerrando la semana en torno a 69,2 US$/bl (-8,3% respecto de la semana anterior) ante noticias de que Israel no atacaría las instalaciones petroleras de Irán, a lo que se suman las existencias en EE.UU. que resultaron por sobre lo anticipado.

Política monetaria local continúa con su proceso de ajuste

En su reunión de octubre, el Banco Central de Chile recortó la Tasa de Política Monetaria en 25 puntos base, hasta 5,25%, una magnitud de amplio consenso en el mercado (Santander: -25 pb; Bloomberg: -25 pb). En el comunicado se desprende que la decisión se basa en un entorno local que sigue evidenciando un bajo dinamismo de la demanda interna, del mercado laboral y las colocaciones bancarias. Es más, se menciona que los indicadores en el margen dan cuenta de una relativa estabilidad, pero partiendo de una baja base de comparación. Mientras que la inflación, más allá de los resultados recientes afectados por elementos volátiles, ha estado en línea con la senda esperada, en particular, la medida subyacente.

De este modo, se da cuenta de un escenario local que requiere nuevos estímulos monetarios, con una magnitud de recorte de tasa de 25 pb o incluso 50 pb. No obstante, la preocupación de un escenario externo que presenta condiciones financieras algo menos favorables y con mayores riesgos geopolíticos habrían llevado a una decisión más cauta.

Hacia delante, vemos espacio para futuros recortes de similar magnitud, cerrando la TPM en 5% en diciembre de este año. Esta trayectoria es similar a la que estiman las encuestas y los precios de mercados, que tras la decisión de ayer exhiben leves ajustes a la baja en el corto plazo (Swap 1a: 4,85%; -3pb) y siguen apuntando a un nuevo recorte de un cuarto de punto en la reunión de diciembre.

Las nuevas perspectivas de tasas, junto a la evolución del dólar global y un renovado impulso del precio internacional del cobre, apreciaron el tipo de cambio local a inicios del día, revirtiéndose rápidamente. La paridad cierra en torno a $ 950 (+2,6% semanal), en línea con la evolución de las monedas de la región.