El IPC total registró un alza de 0,50% m/m en marzo, en línea con las proyecciones del consenso de mercado (Seguros: 0,47%; Bloomberg: 0,5%; Santander: 0,4%). La variación anual alcanzó 4,87%, aumentando respecto de las cifras observadas el mes previo (4,74% a/a).

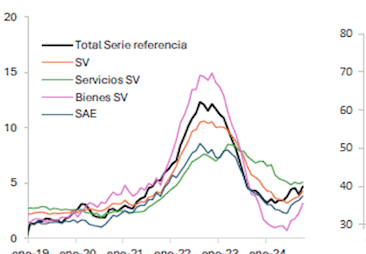

El IPC sin volátiles, componente que mide de mejor manera las tendencias inflacionarias de mediano plazo, continúa con resultados por debajo del índice total, con un incremento en el margen de 0,43% m/m y una variación anual de 3,66% (3,86% en febrero). Entre sus componentes, Bienes sin volátiles tuvo un ajuste de -0,03% m/m (2,9% a/a) y Servicios sin volátiles creció 0,77% m/m (4,2% a/a). Este último, excluyendo administrados e indexados, presentó un avance de 0,47% m/m (6,1% a/a).

El IPC volátiles varió 0,61% m/m y 6,8% a/a (6,2% mes previo) y, entre sus componentes, Alimentos se expandió 1,6% m/m (5,4% a/a), destacando el precio de los tomates (22,7% m/m), mientras que Energía varió -0,3% m/m (14,2% a/a) ante la baja en combustibles (-1,9% m/m). En tanto, resto de volátiles creció 0,22% m/m (4% a/a).

Si bien la inflación total evoluciona en línea con lo estimado en el último IPoM, el componente no volátil se ubica consistentemente bajo las proyecciones que ha hecho el Banco Central. Durante el primer trimestre del año, la inflación sin volátiles creció 3,91% a/a (vs. 4,04% IPoM de marzo y 4,25% IPoM de dic.). Esto último muestra que no se observa una mayor persistencia o grandes efectos de segunda vuelta, por lo que para el Banco Central primarían los impactos deflacionarios de la guerra comercial (menor demanda global y local junto con caída en los precios de materias primas). En ese contexto, prevemos que el Banco Central realizará dos recortes de tasas de 25 pb este año (junio y septiembre).