El Índice de Actividad del Comercio al por Menor (IACM) creció 6,2% a/a en septiembre, superando las expectativas del mercado (encuesta Bloomberg: 4,9%) y en línea con nuestra proyección (Santander: 5,9%). Por tipo de producto, los principales aportes provinieron de vehículos automotores livianos nuevos (+26,3% a/a), electrónicos (+9,3%) y bienes de consumo diverso (+8,6%). En el caso de los automóviles, el fuerte incremento se explicaría por compras anticipadas ante la entrada en vigor de la norma de emisiones Euro 6c.

La producción manufacturera registró una expansión anual de 5,0%, aunque con una caída mensual de –3,2% m/m desestacionalizado. El resultado anual se ubicó por debajo de las expectativas del mercado (Bloomberg: 7,4%; Santander: 8,1%). Como en meses anteriores, el desempeño fue explicado casi en su totalidad por la elaboración de alimentos (+13% a/a), impulsada por mayores exportaciones de pescado (salmón). También destacó la fabricación de maquinaria y equipos (+14,6%), reflejando una demanda más alta proveniente de la inversión de minería.

Por su parte, la actividad minera cayó 1,8% a/a, afectada por la paralización temporal de la mina El Teniente y menores leyes del mineral, lo que seguirá limitando la producción del sector.

Los resultados de septiembre deben analizarse con cautela, ya que el mes tuvo dos días hábiles adicionales respecto al año anterior. Además, en 2024 la existencia de tres feriados consecutivos contiguos a un fin de semana amplificó el efecto calendario. Con todo, y considerando estos factores, estimamos que el Imacec de septiembre habría crecido en torno a 4% interanual, impulsado principalmente por el efecto calendario positivo y por el buen desempeño del comercio y servicios personales. Continuó la creación de empleo

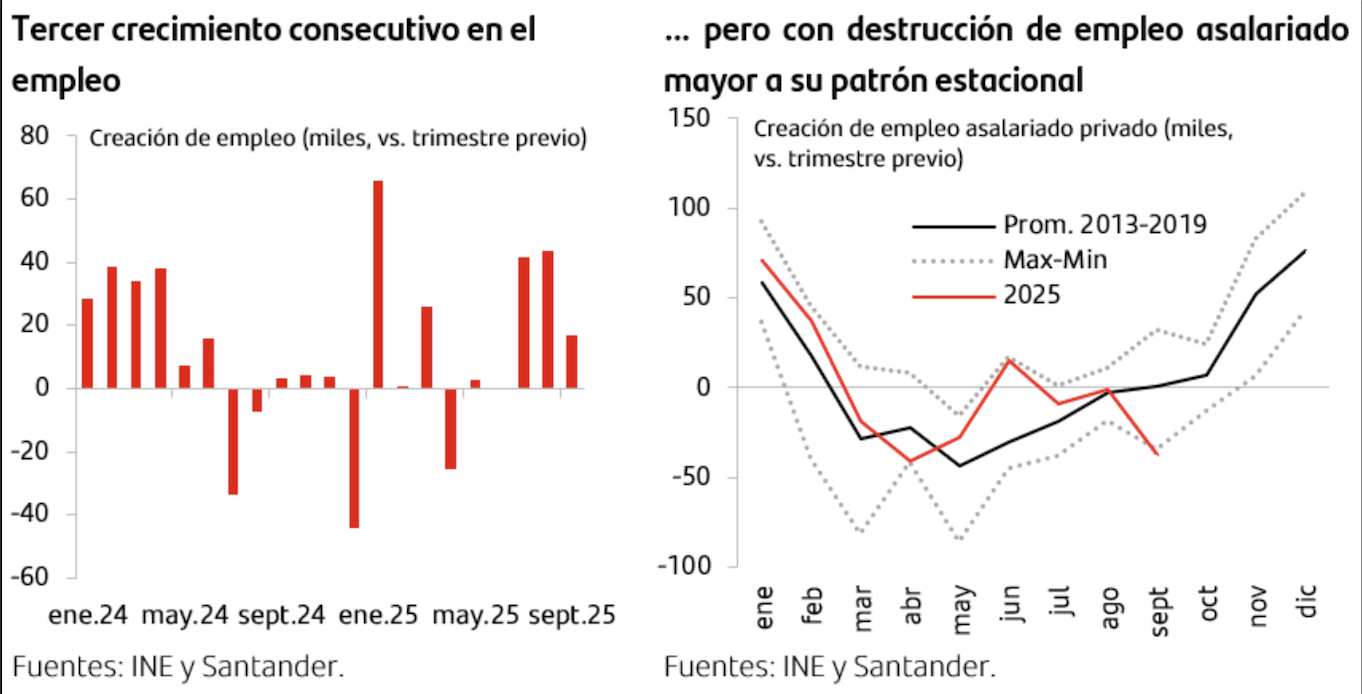

Continuó la creación de empleo

La tasa de desempleo se ubicó en 8,5% en el tercer trimestre del año, mientras que, en términos desestacionalizados (SA), la tasa de desocupación alcanzó 8,4%, sin variación respecto del trimestre móvil anterior.

Por tercer mes consecutivo y en comparación con el mes previo, el empleo (ajustada estacionalidad) creció (16,9 mil empleos), mientras que la fuerza laboral aumentó en 21,9 mil personas. En términos anuales, se observa la creación de 134 mil empleos y un incremento de 82 mil personas en la fuerza de trabajo.

Por categoría ocupacional, el incremento del empleo fue impulsado por los trabajadores por cuenta propia (+26 mil) y los asalariados del sector público (+21,8 mil). En contraste, los asalariados del sector privado, que usualmente se mantienen estables en este período del año, registraron una disminución mayor a su patrón histórico (–37,1 mil empleos).

Los cotizantes dependientes en AFP, con un rezago de dos meses, continúan mostrando avances. Para el trimestre mayo-julio 2025, el número de cotizantes aumentó 1,5% a/a, equivalente a 83 mil nuevos empleos. Sin embargo, persisten diferencias significativas entre las estadísticas del INE y los datos administrativos: mientras el INE reporta un incremento de 350 mil empleos asalariados formales en tres años (may–jul 2025 vs. may–jul 2022), los registros administrativos muestran una caída acumulada de 42 mil en igual período.

A nivel sectorial, los mayores avances anuales se observan en servicios administrativos y de apoyo (+12,9% a/a) y en información y comunicaciones (+21,3%). En contraste, el comercio continúa mostrando retrocesos (–1,3% a/a), mientras la industria manufacturera crece 3,9% a/a. El sector construcción, por su parte, anota su primer incremento en seis meses (+0,6% a/a), aunque desde niveles bajos.

En nuestra visión, la mejora del empleo en el margen es una señal positiva, pero todavía frágil. A medida que la demanda interna, particularmente la construcción, recupere impulso durante el próximo año, debiéramos ver una mayor creación de empleo asalariado formal, lo que fortalecería el consumo privado y consolidaría la recuperación del mercado laboral.