El IPC total registró un aumento de 1,3% m/m en abril, acumulando 2,7% en lo que va del año. La cifra se ubicó por debajo de las expectativas del mercado (seguros: 1,6%; Bloomberg: 1,5%; Santander: 1,6%). Con ello, la inflación anual subió a 4,0%, desde 2,8% en marzo.

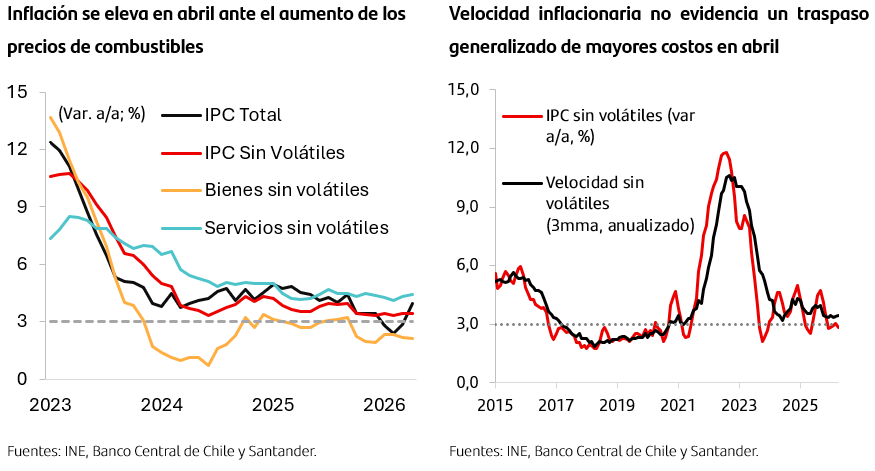

El IPC sin volátiles se elevó 0,5% m/m, con bienes y servicios avanzando a ritmos similares en el margen. En términos anuales, se mantuvo en 3,4% a/a, sin cambios respecto del mes previo. La principal sorpresa provino del componente volátil (+2,6% m/m) donde, si bien todos sus subcomponentes crecieron menos de lo esperado, los combustibles explicaron cerca de tres cuartos del incremento mensual del IPC, tras el ajuste de precios observado a fines de marzo.

Más allá del impacto puntual de la energía, las cifras de abril aún no evidencian un traspaso generalizado de mayores costos hacia el resto de la canasta. Por el lado de alimentos, frutas y verduras no mostraron aumentos fuera de lo anticipado, sugiriendo que el alza en los fertilizantes aún no se refleja en precios finales. A su vez, la inflación subyacente se mantiene acotada en el margen, sin señales de aceleración reciente. La velocidad inflacionaria, medida de tendencia de mediano plazo, se ubica en torno a 3,4%, nivel que responde principalmente a la persistencia en servicios, más que a nuevas presiones inflacionarias. Tampoco se observan cambios relevantes en componentes de transporte, más allá del efecto puntual en transporte interurbano asociado a Semana Santa.

Con todo, si bien este es el primer dato mensual completo tras el traspaso de los precios internacionales de combustibles a nivel doméstico, entrega una señal de que, hasta ahora, los efectos de segunda vuelta han sido menores a lo inicialmente temido, otorgando cierto margen a la política monetaria. El Banco Central había advertido sobre posibles presiones inflacionarias derivadas del escenario externo, las que, por el momento, no se han materializado de forma generalizada.

No obstante, los precios internacionales de materias primas permanecen elevados ante la extensión del cierre del Estrecho de Ormuz. De persistir este escenario, seguirían presentes presiones de costos asociadas al transporte y la logística, a lo que podrían sumarse efectos rezagados sobre alimentos a través de mayores precios de insumos agrícolas, en particular fertilizantes. En este contexto, y dependiendo de la duración del conflicto y de la intensidad del traspaso hacia precios locales, los riesgos para la inflación permanecen sesgados al alza en los próximos meses.

En este contexto, y aunque esperamos que la autoridad mantenga su postura de cautela y continúe evaluando reunión a reunión, este resultado refuerza el espacio para mantener la TPM en 4,5% por un período prolongado, a la espera de mayor claridad sobre la evolución del escenario externo.