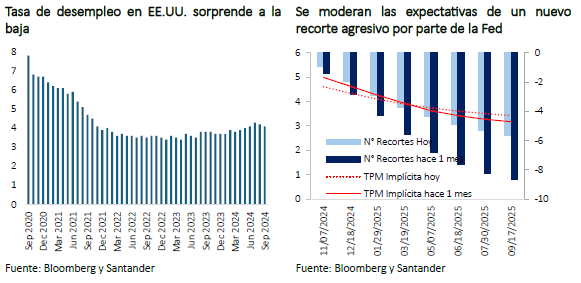

Las cifras de actividad y empleo en EE.UU. siguen sorprendiendo al alza. No solo el ISM de servicios superó las expectativas (54,9 vs. 51,7 esperado), sino también las cifras del mercado laboral conocidas esta mañana alejan las perspectivas recesivas y modifican la trayectoria esperada de las tasas. En efecto, la tasa de desempleo de septiembre alcanzó 4,1% menor a lo esperado (4,2%) y la creación de empleo no agrícola para el mismo mes fue considerablemente superior a las proyecciones (efectivo: 254.000 vs. esperado: 150.000), alcanzando el mayor aumento en seis meses. Adicionalmente, los ingresos por hora mensual aumentaron 0,4% (esperado: 0,3%) y 4% en términos interanuales (esperado: 3,8%). Posterior a la publicación de estas cifras, el mercado ajustó rápidamente sus perspectivas para el escenario de la tasa de instancia de la Fed, reduciendo la probabilidad de repetir un recorte agresivo como en septiembre y elevando la del escenario de un recorte de solo 25 pb para la reunión del FOMC de noviembre (probabilidad hoy: 97%; semana pasada: 52%).

Más allá de las cifras económicas, los mercados internacionales han sufrido una creciente volatilidad a raíz de los ataques entre Irán e Israel y la incertidumbre sobre el potencial impacto global. En lo inmediato, el precio futuro del petróleo WTI a un mes avanzó más de 9% respecto al cierre de la semana anterior, superando los US$ 74 el barril al término de este informe. Aunque el alza es relevante, proviene aún de niveles bajos. No obstante, de continuar escalando el conflicto y si se materializa un posible ataque de Israel a las instalaciones petrolíferas iraníes, no se descartan aumentos más relevantes que puedan volver a generar presión en los valores internacionales

Mercados financieros enfrentan renovada volatilidad

La escalada bélica en Medio Oriente elevó la aversión al riesgo global. El índice de volatilidad VIX avanzó 2,6 puntos, hasta 19,9, y las bolsas mundiales presentan retrocesos. El MSCI global cae más de 1%, mientras en la región las plazas latinoamericanas ceden por más de 2%. El IPSA retrocedió hasta los 6.400 puntos, contagiado por la volatilidad internacional.

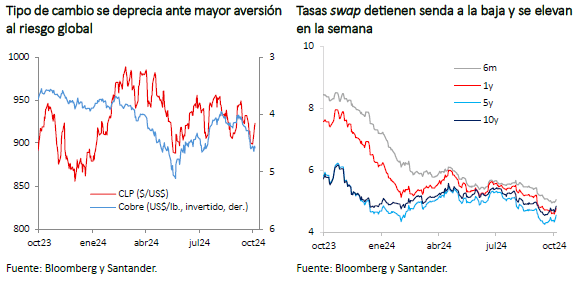

A pesar del entorno más incierto, el reciente giro en las expectativas monetarias en EE.UU. tras la fortaleza que sigue exhibiendo su mercado laboral elevaron las tasas soberanas de largo plazo (TS10y: 3,96%; 10 pb). En Chile, las tasas swap siguieron la misma tendencia, con alzas entre 10 y 20 pb para plazos superiores a un año, moderando las expectativas de recortes de tasas para lo que queda de este año, desde 75 pb has 50 pb, en línea con nuestro escenario base.

Finalmente, el dólar global tendió a fortalecerse (DXY: 102,5 puntos; 2%) presionando a la baja a las monedas emergentes. El peso chileno se deprecia hasta niveles sobre $ 920 (2,5% en la semana) a pesar de las aún favorables cotizaciones del precio del cobre (US$ 4,6 por libra), tras las medidas de estímulo por parte de las autoridades chinas.

Actividad se expande por debajo de lo esperado y Gobierno anuncia un presupuesto expansivo

El resultado del Imacec de agosto se ubicó por debajo de lo esperado (2,3% a/a) con una contracción mensual (-0,2% m/m desestacionalizado), beneficiándose de las menores bases de comparación. Esta caída en el margen se explica por los sectores no mineros, donde solo el comercio exhibió una expansión (0,7% m/m), aunque no logra compensar el resultado de los servicios (-0,6%), manufacturas (-0,8%) y el conjunto resto de bienes (-1,1%).

Estos resultados dejan a la actividad en un nivel similar al registrado a inicios de año, dando cuenta de una economía aún frágil, sin lograr mantener la senda de crecimiento de manera sostenida, quedando prácticamente estancada en lo que va del año.

Por su parte, el mercado laboral también perdió fuerza en el trimestre móvil terminado en agosto. Se evidenció una destrucción de empleo (-22,4 mil) por sobre los patrones estacionales, sumado a una fuerza de trabajo que cae menos de lo anticipado por patrones estacionales (aumento desestacionalizado). Esto llevó al desempleo a elevarse hasta 8,9% (8,7% previo), lo que implica un avance de 0,15 pp en términos desestacionalizados.

Esta semana, el Gobierno presentó la Ley de presupuestos para 2025 y el Informe de Finanzas Públicas del tercer trimestre. Para 2024, se anuncia otra reducción de gastos, pero de menor magnitud que la anterior donde, a pesar de esto, aumenta la estimación del déficit fiscal hasta -2,0% del PIB (-1,9% anterior), aunque permanece por debajo de nuestras estimaciones (-2,5% del PIB). Para 2025 el Ministerio de Hacienda proyecta ingresos por 24,3% del PIB, donde se incluyen 0,4% por efecto de la Ley de Cumplimiento Tributario, lo que parece alto respecto a los patrones históricos que promedian 22% del PIB desde el 2000. Por su parte, el gasto presupuestado representa un 25,3% del PIB, estimándose un déficit de 1,0% del PIB.

Lo que viene …

El martes el INE dará a conocer las cifras de IPC correspondientes a septiembre, donde anticipamos un alza de 0,37%, llevando la inflación anual hasta 4,4%. Para octubre estimamos un avance de 0,5% incididos por el incremento del precio en las boletas de electricidad.