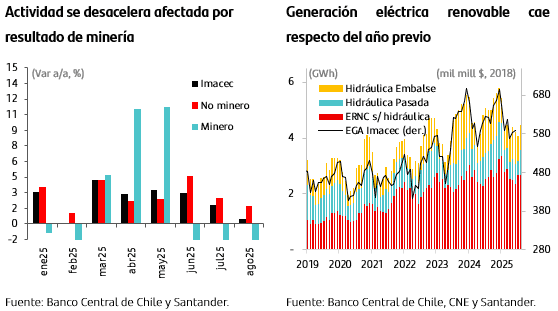

El índice de actividad de agosto registró una expansión de 0,5% a/a, por debajo de las expectativas del mercado (Bloomberg: 1,7%; Santander: 1,5%), con una contracción mensual de 0,7% m/m desestacionalizado.

El resultado estuvo condicionado por el débil desempeño de la minería (-8,6% a/a), afectada por la paralización en El Teniente. La caída fue mayor a lo sugerido por las cifras sectoriales del INE (-6,3% a/a).

Más allá de la esperada debilidad minera, destacó la desaceleración de los sectores no mineros, que crecieron 1,7% a/a, pero retrocedieron 0,5% en el margen. En particular, los servicios avanzaron 2,4% a/a, impulsados por educación -favorecida por la baja base de comparación derivada de la suspensión de clases en 2024-, aunque registraron un retroceso mensual de 0,6% desestacionalizado. Por su parte, el comercio se empinó 3,9% a/a, con expansiones en todos sus componentes, también apoyados en la base de comparación, pero con un alza acotada en el margen (0,1% m/m desestacionalizado).

En la producción de bienes, la industria manufacturera mostró un crecimiento anual de 0,5%, explicado por la elaboración de alimentos, en línea con lo anticipado por el INE. En contraste, el resto de bienes registró una caída interanual, asociada a la menor generación eléctrica particularmente en renovables.

En conjunto, los resultados de agosto reflejan una actividad que pierde dinamismo en el margen y mantiene heterogeneidades sectoriales, con un mayor impulso desde la inversión minera en contraste con la menor tracción del resto de los sectores.