- Esperamos que la inflación a fin de año cierre en torno al 4%, y que el Banco Central mantenga su postura de evaluar reunión a reunión.

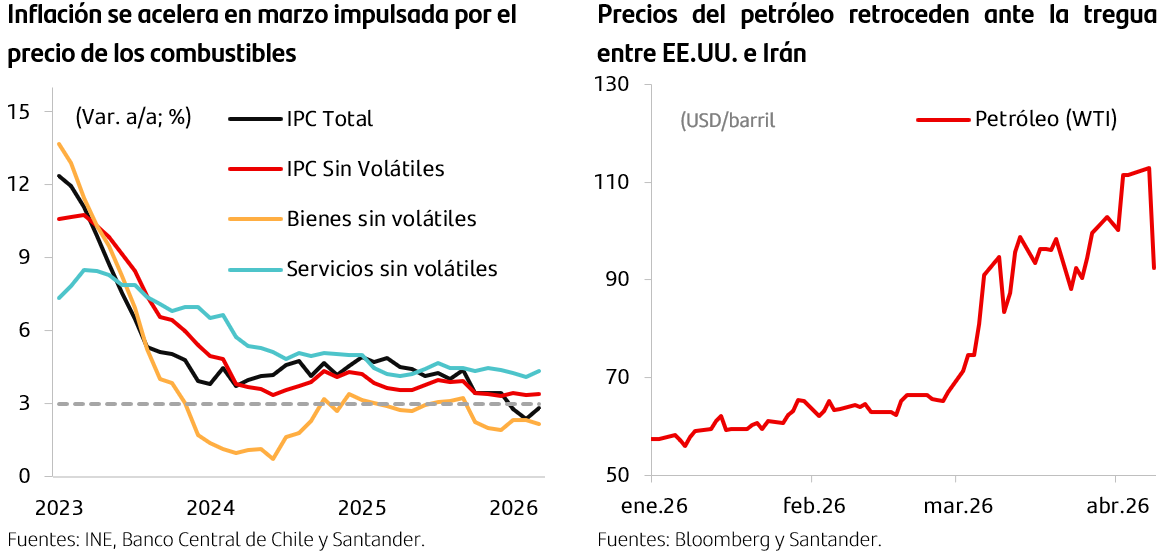

El IPC total registró una variación de 1,0% m/m en marzo, ubicándose por sobre las expectativas del mercado y de nuestra proyección (Santander: 0,81%). Los seguros de inflación anticipaban 0,93% m/m, la encuesta de Bloomberg 0,9% y la EEE 0,5%. Con este resultado, la inflación anual ascendió a 2,8%, desde 2,4% en febrero.

El IPC sin volátiles aumentó 0,5% m/m, con una variación anual de 3,4% a/a (3,3% en febrero). Por su parte, el IPC de volátiles subió 1,7% m/m y se ubicó en 1,9% a/a (0,8% el mes previo), explicado principalmente por mayores precios de combustibles (5,2% m/m), que incidieron en 0,28 puntos porcentuales en la variación mensual.

En términos generales, el resultado se encuentra en línea con lo anticipado, donde una de las principales incidencias provino del componente de combustibles, pero donde también hubo una sorpresa en educación (5,5% m/m) en prácticamente todos sus componentes, los que por lo general ajusta precios según la inflación pasada.

Para abril, proyectamos una variación en torno a 1,5% m/m, lo que sería la cifra mensual más alta desde marzo de 2022, nuevamente impulsada por el alza en los combustibles. Si bien los precios internacionales han comenzado a ceder desde esta semana, dado que ENAP utiliza el promedio de los últimos diez días para determinar los precios de referencia, esta baja reciente aún no se trasladaría a los precios domésticos. A ello se suma que los últimos ajustes a la banda del MEPCO no permiten descartar un nuevo aumento en el precio interno. A esto se agrega el impacto en servicios intensivos en combustibles, como el transporte interurbano.

Hacia adelante, la rapidez e intensidad del aumento en los precios de los fletes probablemente será traspasada a otros precios a lo largo de la cadena logística, generando presiones adicionales sobre la inflación en los próximos meses. A ello se suma el alza en los precios de los fertilizantes, lo que presiona los costos del sector agrícola y podría traducirse en mayores precios de alimentos.

Respecto a la tregua de dos semanas acordada entre Estados Unidos e Irán, esta ha ocasionado una caída de entre 15% y 20% en el precio del petróleo y sus refinados, al reducir temporalmente la prima de riesgo geopolítico asociada al estrecho de Ormuz. Si bien el escenario externo continúa siendo altamente incierto, esta tregua podría constituir el inicio de un acuerdo más duradero. En ese contexto, mantenemos nuestro escenario base de precios de combustibles a la baja, aunque sosteniéndose por sobre los niveles previos a la pandemia, dado un mayor premio por riesgo estructural. Bajo este escenario, esperamos que la inflación a fin de año cierre en torno al 4%, y que el Banco Central mantenga su postura de evaluar reunión a reunión en un contexto donde el escenario externo continúa siendo altamente incierto.